भारत में बैंकिंग के व्यापक इतिहास को जानें। स्वदेशी साहूकारों और ब्रिटिश प्रेसीडेंसी बैंकों से लेकर 1969 के राष्ट्रीयकरण और आज की यूपीआई (UPI) क्रांति तक। भारतीय वित्तीय प्रणाली के विकास पर एक गहरा और विस्तृत लेख।

परिचय: विश्वास की जड़ें

भारत में बैंकिंग की कहानी केवल वित्तीय संस्थानों, ब्याज दरों और सरकारी कानूनों का इतिहास नहीं है। यह मूल रूप से स्वयं भारत की कहानी है—साम्राज्य और स्वतंत्रता की, समाजवाद और उदारीकरण की, प्राचीन विश्वास और आधुनिक तकनीक की एक कथा। वैदिक काल के साहूकारों से लेकर मुंबई के दलाल स्ट्रीट की हाई-स्पीड ट्रेडिंग तक, भारतीय बैंकिंग का विकास राष्ट्र की सामाजिक-राजनीतिक पहचान के बदलते ज्वार को दर्शाता है।

आज हम जहाँ खड़े हैं, यूपीआई (UPI) और नियो-बैंक्स (Neo-banks) के साथ, उसे समझने के लिए हमें उस समय में पीछे मुड़कर देखना होगा जब क्रेडिट (उधार) केवल जुबान और सम्मान की बात हुआ करती थी, बंगाल के तट पर पहले यूरोपीय बैंक की इमारत बनने से बहुत पहले।

अध्याय 1: स्वदेशी युग (प्राचीन काल से 18वीं सदी तक)

साहूकार और व्यापारिक संघ (Guilds)

ब्रिटिश ईस्ट इंडिया कंपनी के भारत आने से बहुत पहले, भारत के पास क्रेडिट और मुद्रा की एक विकसित प्रणाली थी। वेदों (2000–1400 ईसा पूर्व) में कुसीदिन (ब्याज पर पैसा देना) का उल्लेख मिलता है, जो दर्शाता है कि ब्याज के लिए पैसा उधार देना एक मान्यता प्राप्त पेशा था। मौर्य काल (321–185 ईसा पूर्व) तक, चाणक्य के अर्थशास्त्र ने ब्याज दरों और ऋण दस्तावेजों के लिए नियम निर्धारित किए, जिससे बैंकिंग राज्य मशीनरी का एक अभिन्न अंग बन गया।

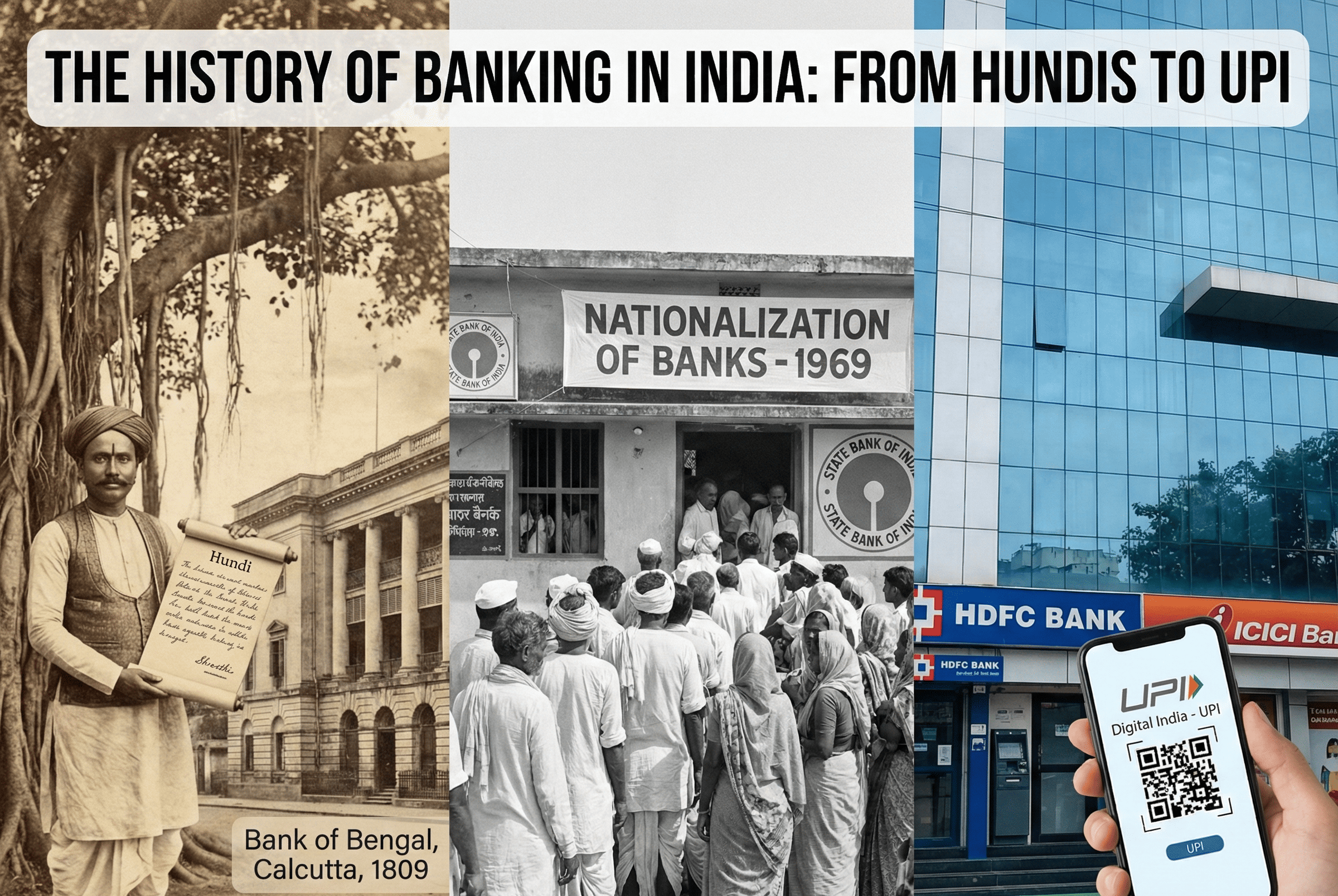

इस युग में, बैंकिंग इमारतों में नहीं बल्कि समुदायों में निहित थी। उत्तर भारत के श्रेष्ठी (सेठ) और दक्षिण के चेट्टियार उस समय के बैंकर थे। वे हुंडी जारी करते थे—एक वित्तीय साधन जो 'विनिमय बिल' (Bills of Exchange) की तरह काम करता था। पाटलिपुत्र का एक व्यापारी एक श्रेष्ठी के पास सोना जमा कर सकता था और एक हुंडी प्राप्त कर सकता था, जिसे तक्षशिला में भुनाया जा सकता था। पूरी तरह से जारीकर्ता की प्रतिष्ठा पर निर्भर यह प्रणाली सिल्क रोड और मसाला मार्गों पर व्यापार के पहियों को चलाती रही।

मुगल काल के दौरान, ये स्वदेशी बैंकर बेहद शक्तिशाली हो गए। बंगाल में जगत सेठ (दुनिया का बैंकर) का घराना सबसे शानदार उदाहरण है। वे प्रभावी रूप से राज्य के खजांची थे, जो कर राजस्व को संभालते थे और दिल्ली को धन भेजते थे। उनका वित्तीय प्रभाव इतना बड़ा था कि वे नवाबों को बना या बिगाड़ सकते थे। अक्सर कहा जाता है कि 1757 में प्लासी की लड़ाई, जिसने भारत में ब्रिटिश शासन की स्थापना की, न केवल ईस्ट इंडिया कंपनी द्वारा वित्तपोषित थी, बल्कि जगत सेठों के विश्वासघात द्वारा भी, जिन्होंने सिराज-उद-दौला के खिलाफ क्लाइव का साथ दिया था।

हालाँकि, यह स्वदेशी प्रणाली खंडित थी। इसमें एक एकीकृत मुद्रा और केंद्रीय प्राधिकरण (Central Authority) का अभाव था। जैसे ही मुगल साम्राज्य का सूर्य अस्त हुआ और अंग्रेजों का उदय हुआ, बैंकिंग की प्रकृति बदलने वाली थी।

अध्याय 2: यूरोपीय प्रयोग (1770–1860)

एजेंसी हाउस और शुरुआती उपक्रमों की विफलता

अंग्रेजों के आगमन ने "ज्वाइंट-स्टॉक बैंकिंग" की अवधारणा पेश की। स्वदेशी बैंकर, हालांकि कुशल थे, लेकिन वे व्यक्तिगत पूंजी और असीमित दायित्व पर काम करते थे। अंग्रेजों को ऐसे बैंकों की आवश्यकता थी जो अपने विस्तारित व्यापार और औपनिवेशिक युद्धों को निधि देने के लिए कई निवेशकों से पूंजी इकट्ठा कर सकें।

ऐसा पहला प्रयास बैंक ऑफ हिंदुस्तान था, जिसे 1770 में कलकत्ता में अलेक्जेंडर एंड कंपनी के एजेंसी हाउस द्वारा स्थापित किया गया था। यह एक यूरोपीय शैली का बैंक था, जो यूरोपीय समुदाय की जरूरतों को पूरा करता था। हालाँकि, यह 1829-32 की मंदी का सामना नहीं कर सका और ढह गया। एक अन्य शुरुआती उपक्रम, जनरल बैंक ऑफ इंडिया (1786) भी विफल रहा।

यह दौर अस्थिरता का था। ये बैंक अनिवार्य रूप से ईस्ट इंडिया कंपनी के नौकरों के व्यापारिक भाग्य से जुड़े थे। जब व्यापार फलता-फूलता, बैंक फलते-फूलते; जब युद्ध या कुप्रबंधन होता, तो वे टूट जाते। उन्हें बचाने के लिए कोई "अंतिम ऋणदाता" (Lender of Last Resort)—यानी कोई केंद्रीय बैंक नहीं था।

अध्याय 3: प्रेसीडेंसी बैंक (1806–1920)

आधुनिक बैंकिंग की नींव

सरकारी वित्त और मुद्रा के प्रबंधन के लिए स्थिर संस्थानों की आवश्यकता को महसूस करते हुए, ईस्ट इंडिया कंपनी ने अर्ध-केंद्रीय बैंक (Quasi-central banks) स्थापित करने का कदम उठाया। ये प्रेसीडेंसी बैंक थे, जिनका नाम ब्रिटिश भारत की तीन प्रशासनिक इकाइयों के नाम पर रखा गया था।

बैंक ऑफ कलकत्ता (1806): बाद में 1809 में इसका नाम बदलकर बैंक ऑफ बंगाल कर दिया गया। यह पहला सरकार द्वारा चार्टर्ड बैंक था।

बैंक ऑफ बॉम्बे (1840): पश्चिमी भारत के व्यापारिक हितों की सेवा के लिए स्थापित।

बैंक ऑफ मद्रास (1843): दक्षिणी प्रायद्वीप की सेवा के लिए।

ये तीनों बैंक अनोखे थे। उन्हें करेंसी नोट जारी करने का अधिकार था (1861 तक), वे सरकार का बैलेंस रखते थे, और सार्वजनिक ऋण का प्रबंधन करते थे। वे 19वीं सदी के दिग्गज थे, जिन्हें सरकार और निजी शेयरधारकों दोनों द्वारा वित्त पोषित किया गया था।

हालाँकि, "पेपर करेंसी एक्ट 1861" एक महत्वपूर्ण मोड़ था। ब्रिटिश सरकार ने इन बैंकों से नोट जारी करने का अधिकार छीन लिया और इसे पूरी तरह से राज्य के अधीन कर दिया। इसने प्रेसीडेंसी बैंकों की एक बड़ी शक्ति छीन ली लेकिन उन्हें जमा (Deposit) बैंकिंग और ऋण देने पर ध्यान केंद्रित करने के लिए मजबूर किया, जिससे उनका बिजनेस मॉडल परिपक्व हुआ।

19वीं सदी के अंत में भारतीयों द्वारा स्वामित्व और प्रबंधित बैंकों का जन्म भी हुआ, जो बढ़ते स्वदेशी आंदोलन से प्रेरित थे। इलाहाबाद बैंक की स्थापना 1865 में हुई थी (यह भारत में सबसे पुराना ज्वाइंट-स्टॉक बैंक था जो अपने हालिया विलय तक कार्य कर रहा था)। पंजाब नेशनल बैंक (PNB) की स्थापना 1894 में लाला लाजपत राय और अन्य लोगों ने पूरी तरह से भारतीय पूंजी और प्रबंधन के साथ की थी। ये केवल वित्तीय संस्थान नहीं थे; ये राष्ट्रीय गौरव के प्रतीक थे।

अध्याय 4: इंपीरियल बैंक और आरबीआई (1921–1947)

केंद्रीयकरण और एक संरक्षक का जन्म

जैसे ही 20वीं सदी की शुरुआत हुई, प्रेसीडेंसी बैंक प्रणाली की खामियां स्पष्ट हो गईं। बंगाल, बॉम्बे और मद्रास के बीच बहुत कम समन्वय था। एक एकीकृत बैंकिंग विशालकाय बनाने के लिए, तीनों प्रेसीडेंसी बैंकों को 1921 में मिलाकर इंपीरियल बैंक ऑफ इंडिया बनाया गया।

इंपीरियल बैंक एक अजीब संस्था थी—यह जनता के लिए एक वाणिज्यिक बैंक और सरकार के लिए एक केंद्रीय बैंक के रूप में कार्य करता था। लेकिन यह दोहरी भूमिका समस्याग्रस्त थी। एक बैंक अन्य वाणिज्यिक बैंकों के साथ प्रतिस्पर्धा कैसे कर सकता है जबकि वह उन्हें विनियमित (Regulate) भी कर रहा हो?

एक अलग, स्वतंत्र केंद्रीय बैंक की आवश्यकता निर्विवाद हो गई। हिल्टन यंग कमीशन (1926) की सिफारिशों के बाद, 1 अप्रैल, 1935 को भारतीय रिजर्व बैंक (RBI) की स्थापना की गई।

आरबीआई का जन्म एक ऐतिहासिक क्षण था। अंततः, भारत के पास बैंकनोट जारी करने, भंडार बनाए रखने और मुद्रा और ऋण प्रणाली को संचालित करने के लिए एक सर्वोच्च प्राधिकरण था। शुरू में, आरबीआई एक शेयरधारक बैंक था, लेकिन इसका उद्देश्य जनसेवा था। इसने इंपीरियल बैंक से केंद्रीय बैंकिंग कार्य अपने हाथ में ले लिए, जिससे इंपीरियल बैंक पूरी तरह से वाणिज्यिक बैंकिंग पर ध्यान केंद्रित करने के लिए स्वतंत्र हो गया।

स्वतंत्रता-पूर्व युग का समापन एक ऐसे बैंकिंग क्षेत्र के साथ हुआ जो शहरी-केंद्रित, वर्ग-पक्षपाती और विफलता की संभावना वाला था। 1913 और 1948 के बीच, भारत में लगभग 1,100 छोटे बैंक विफल हो गए। प्रणाली नाजुक थी, जो अभिजात वर्ग की सेवा करती थी और आम जनता की अनदेखी करती थी।

अध्याय 5: स्वतंत्रता और सामाजिक नियंत्रण का युग (1947–1969)

एक राष्ट्र का निर्माण, एक-एक शाखा के साथ

जब 1947 में भारत स्वतंत्र हुआ, तो इसकी बैंकिंग प्रणाली बुरी तरह बिखरी हुई थी। भारत के विभाजन ने विशेष रूप से पंजाब और बंगाल के बैंकों को भारी झटका दिया, जहाँ संपत्तियां और ग्राहक अचानक एक खूनी सीमा से विभाजित हो गए थे।

जवाहरलाल नेहरू के नेतृत्व वाली नई भारत सरकार ने बैंकिंग को आर्थिक विकास के एक उपकरण के रूप में देखा। पहला बड़ा कदम 1949 में आरबीआई का राष्ट्रीयकरण था। इसके बाद बैंकिंग विनियमन अधिनियम (Banking Regulation Act) 1949 आया, जिसने आरबीआई को बैंकों को लाइसेंस देने, निरीक्षण करने और विनियमित करने की व्यापक शक्तियां दीं।

1955 में, सरकार ने एक और बड़ी छलांग लगाई। इंपीरियल बैंक ऑफ इंडिया, जो सबसे बड़ा वाणिज्यिक बैंक था, का राष्ट्रीयकरण किया गया और इसका नाम बदलकर भारतीय स्टेट बैंक (SBI) कर दिया गया। इसका उद्देश्य स्पष्ट था: ग्रामीण इलाकों में विस्तार करना जहाँ निजी बैंक जाने से डरते थे।

इन प्रयासों के बावजूद, 1960 के दशक तक, बैंकिंग अभी भी एक विशेष क्लब था। कुल बैंक ऋण का 68% हिस्सा उद्योग जगत को मिलता था, जबकि कृषि—जो अर्थव्यवस्था की रीढ़ थी—को 2% से भी कम मिलता था। निजी बैंकों पर बड़े औद्योगिक घरानों का नियंत्रण था जो जनता की जमा राशि को अपनी कंपनियों में लगाते थे। बैंकों का "सामाजिक नियंत्रण" एक राजनीतिक नारा बन गया।

अध्याय 6: महान राष्ट्रीयकरण (1969–1980)

इंदिरा गांधी का बड़ा दांव

19 जुलाई, 1969 की रात को, प्रधानमंत्री इंदिरा गांधी ने एक रेडियो संबोधन दिया जिसने वित्तीय परिदृश्य को हमेशा के लिए बदल दिया। उन्होंने 14 प्रमुख वाणिज्यिक बैंकों के राष्ट्रीयकरण की घोषणा की। इन बैंकों के पास देश की 85% बैंक जमा राशि थी।

कहा गया लक्ष्य बैंकों और बड़े व्यवसायों के बीच के गठजोड़ को तोड़ना और ऋण को "प्राथमिकता वाले क्षेत्रों"—कृषि, लघु उद्योगों और निर्यात की ओर निर्देशित करना था। रातों-रात बैंकर लोक सेवक (Public Servants) बन गए। लाभ के उद्देश्य की जगह सामाजिक कल्याण के लक्ष्यों ने ले ली।

इसका प्रभाव तत्काल और व्यापक था। शाखा विस्तार में विस्फोट हुआ। सुदूर गांवों में बैंक खुले जहाँ एकमात्र पक्की संरचना मंदिर होती थी। "लीड बैंक योजना" शुरू की गई, जिसमें विकास सुनिश्चित करने के लिए बैंकों को विशिष्ट जिले सौंपे गए।

1980 में, छह और बैंकों का राष्ट्रीयकरण किया गया। अब तक, बैंकिंग क्षेत्र का 90% से अधिक हिस्सा सरकारी नियंत्रण में था। इस युग ने बैंकिंग का लोकतंत्रीकरण किया। रिक्शा चालक और किसान अब बैंक में जा सकते थे। हालाँकि, इसने अक्षमता, लालफीताशाही और ऋण देने में राजनीतिक हस्तक्षेप की शुरुआत भी की, जिसने एनपीए (NPA) संकट के बीज बोए जो दशकों बाद इस क्षेत्र को सताएगा।

अध्याय 7: सुधार का युग (1991–2000)

उदारीकरण और नया निजी क्षेत्र

1991 तक, भारत भुगतान संतुलन (Balance of Payment) के संकट का सामना कर रहा था। अर्थव्यवस्था का दम घुट रहा था, और बैंकिंग क्षेत्र सुस्त था। ग्राहक सेवा बेहद खराब थी, तकनीक न के बराबर थी (लेखा-जोखा अभी भी हाथ से लिखा जाता था), और यूनियनें शक्तिशाली थीं।

सिस्टम को बदलने के लिए नरसिम्हम समिति (1991) का गठन किया गया। इसकी सिफारिशें क्रांतिकारी थीं:

सार्वजनिक क्षेत्र के बैंकों में सरकार की हिस्सेदारी कम करना।

बैंकों को सरकार के लिए 'अक्षय पात्र' के रूप में उपयोग करना बंद करना (SLR और CRR को कम करके)।

निजी और विदेशी खिलाड़ियों के लिए दरवाजे खोलना।

यह चरण III: नई पीढ़ी के निजी बैंकों की शुरुआत थी। 1993-94 में, आरबीआई ने नए खिलाड़ियों को लाइसेंस जारी किए। HDFC बैंक, ICICI बैंक, एक्सिस बैंक (UTI), और इंडसइंड बैंक का प्रवेश हुआ।

इन बैंकों ने एक क्रांति ला दी। उन्होंने कोर बैंकिंग सॉल्यूशंस (CBS), एटीएम, इंटरनेट बैंकिंग और एक ऐसी सेवा संस्कृति (Service Culture) की शुरुआत की जिसने भारतीय उपभोक्ता को चकित कर दिया। अचानक, आपको अपने ही पैसे निकालने के लिए किसी बैंक कर्मचारी से विनती नहीं करनी पड़ती थी। प्रतिस्पर्धा ने सार्वजनिक क्षेत्र के बैंकों (PSB) को जागने और आधुनिक बनने के लिए मजबूर किया।

अध्याय 8: डिजिटल क्रांति और समावेशन (2000–2016)

ईंट-पत्थर से लेकर बाइट्स तक

2000 के दशक की शुरुआत तकनीक को तेजी से अपनाने से परिभाषित हुई। रीयल टाइम ग्रॉस सेटलमेंट (RTGS) और नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (NEFT) सिस्टम ने देश भर में पैसे भेजना तत्काल संभव बना दिया।

हालाँकि, भारत का एक बड़ा हिस्सा "अनबैंक्ड" (बिना बैंक खाते वाला) रहा। 2014 में, सरकार ने प्रधानमंत्री जन धन योजना (PMJDY) शुरू की। यह दुनिया का सबसे बड़ा वित्तीय समावेशन कार्यक्रम था। करोड़ों गरीब भारतीयों के लिए जीरो-बैलेंस खाते खोले गए।

हालांकि शुरुआत में कई खाते निष्क्रिय रहे, लेकिन उन्होंने डायरेक्ट बेनिफिट ट्रांसफर (DBT) प्रणाली के लिए "पटरी" बिछा दी, जिससे यह सुनिश्चित हुआ कि सरकारी सब्सिडी भ्रष्टाचार की लीकेज से बचकर सीधे गरीबों तक पहुंचे।

अध्याय 9: आधुनिक युग (2016–वर्तमान)

नोटबंदी, यूपीआई और एकीकरण

8 नवंबर, 2016 की रात को एक और झटका लगा: नोटबंदी। जबकि इसकी आर्थिक सफलता पर बहस जारी है, इसने निर्विवाद रूप से नकदी पर निर्भर राष्ट्र को डिजिटल भुगतान की ओर धकेल दिया।

यह यूनिफाइड पेमेंट्स इंटरफेस (UPI) के उदय के साथ हुआ। नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) द्वारा विकसित, यूपीआई शायद फिनटेक की दुनिया में भारत का सबसे महत्वपूर्ण योगदान है। इसने एक सब्जी विक्रेता को भी क्यूआर कोड के माध्यम से भुगतान स्वीकार करने की अनुमति दी, जिससे डिजिटल कॉमर्स का लोकतंत्रीकरण हुआ।

साथ ही, सरकार ने सार्वजनिक क्षेत्र के बैंकों के बड़े पैमाने पर एकीकरण की शुरुआत की। 2017 में, एसबीआई के सहयोगी बैंकों का मूल एसबीआई में विलय कर दिया गया। 2019 और 2020 में, मेगा-विलय ने पीएसबी (PSBs) की संख्या 27 से घटाकर सिर्फ 12 कर दी। लक्ष्य विशाल बुनियादी ढांचा परियोजनाओं को निधि देने में सक्षम "वैश्विक आकार" के बैंक बनाना था।

एनपीए (NPA) संकट:

पिछले दशक में आरबीआई ने, रघुराम राजन और बाद में उर्जित पटेल के नेतृत्व में, खराब ऋणों (Bad Loans) के खिलाफ युद्ध की घोषणा की। एसेट क्वालिटी रिव्यू (AQR) ने बैंकों को खराब कर्ज छिपाना बंद करने के लिए मजबूर किया। इससे भारी नुकसान की रिपोर्ट हुई लेकिन बैलेंस शीट साफ हो गई। 2016 के इन्सॉल्वेंसी एंड बैंकरप्सी कोड (IBC) ने बैंकों को डिफॉल्ट करने वाले कॉरपोरेट दिग्गजों से बकाया वसूलने के लिए एक कानूनी हथियार दिया।

निष्कर्ष: आगे की राह

आज, भारतीय बैंकिंग एक दिलचस्प दोराहे पर खड़ी है। यह एक हाइब्रिड प्रणाली है जहाँ भारतीय स्टेट बैंक—जो औपनिवेशिक बैंक ऑफ कलकत्ता का प्रत्यक्ष वंशज है—फुर्तीले फिनटेक स्टार्टअप्स के साथ प्रतिस्पर्धा करता है।

हम नियो-बैंक्स (बिना भौतिक शाखाओं वाले बैंक) और CBDC (ई-रुपये जैसी सेंट्रल बैंक डिजिटल मुद्राएं) के युग में प्रवेश कर रहे हैं। "JAM ट्रिनिटी" (जन धन, आधार, मोबाइल) ने एक अरब से अधिक लोगों को वित्तीय ग्रिड से जोड़ा है।

हस्तलिखित हुंडी जारी करने वाले स्वदेशी श्रेष्ठियों से लेकर स्मार्टवॉच पर भुगतान स्वीकार करने वाले सड़क विक्रेता तक, भारतीय बैंकिंग की यात्रा राष्ट्र के लचीलेपन का प्रमाण है। यह बहिष्कार से समावेशन की ओर, क्लास बैंकिंग से मास बैंकिंग की ओर, और बही-खाते से ब्लॉकचेन की ओर बढ़ा है। भारतीय बैंकिंग का इतिहास केवल पैसे के बारे में नहीं है; यह भारतीय सपने के बदलते मूल्य के बारे में है।